Kako smo i najavili u prošlom tekstu o novoj, vrlo opasnoj finansijski generiranoj ekonomskoj krizi, sve slabosti globalno proširene evropske civilizacije, globalnog Zapada, a posebno ovu spekulantsku jako dobro poznaju i Putin i Xi i dogovaraju se. Oko jedne su se stvari izgleda i trajno dogovorili.

Pritisnuta sankcijama i u finansijskom sektoru (izbačena iz SWIFT-a, naprimjer, iako to nije ravno katastrofi), Rusija ima sužene alternative za svoja međunarodna plaćanja i u uvozu i u izvozu. Zato joj je cilj, kao mnogima koji su bili pod zapadnim sankcijama, dedolarizirati svoj finansijski, barem onaj javni sektor, odvojiti ga od dolara. To su pokušavale tri države s tri kontinenta, Iran, Venezuela i Libija, s različitim uspjehom i metodama. Libijski diktator Muamer Gadafi tražio je uvođenje obračunske valute za međunarodna plaćanja s podlogom u zlatu, pod nazivom zlatni dinar, a bivši iranski predsjednik Mahmud Ahmedinedžad predlagao je uvođenje još jednog naftnog tržišta s plaćanjem u eurima.

Bivši venezuelanski predsjednik Hugo Chavez nastojao je uvesti zajedničku južnoameričku valutu bolivar za međusobna plaćanja. Niti jedna inicijativa nije uspjela. Gadafi, koji je bio veliki kreditor spekulantskih italijanskih banaka i francuske industrije, ubijen je u krvavom puču i građanskom ratu za vrijeme tzv. Arapskog proljeća, a Libija gurnuta u haos koji i danas traje. Ahmedinedžad je izgubio izbore, a novo se naftno tržište, uz postojeća, nije otvorilo i naftom se i dalje trguje većinski u dolarima. Hugo Chavez je umro i iza sebe ostavio prezaduženu ekonomiju pod američkim sankcijama u kojoj se njegovi nesposobni nasljednici na vlasti održavaju silom, dok potpuno osiromašen narod, pritisnut veimarskom inflacijom, bježi u susjedne države.

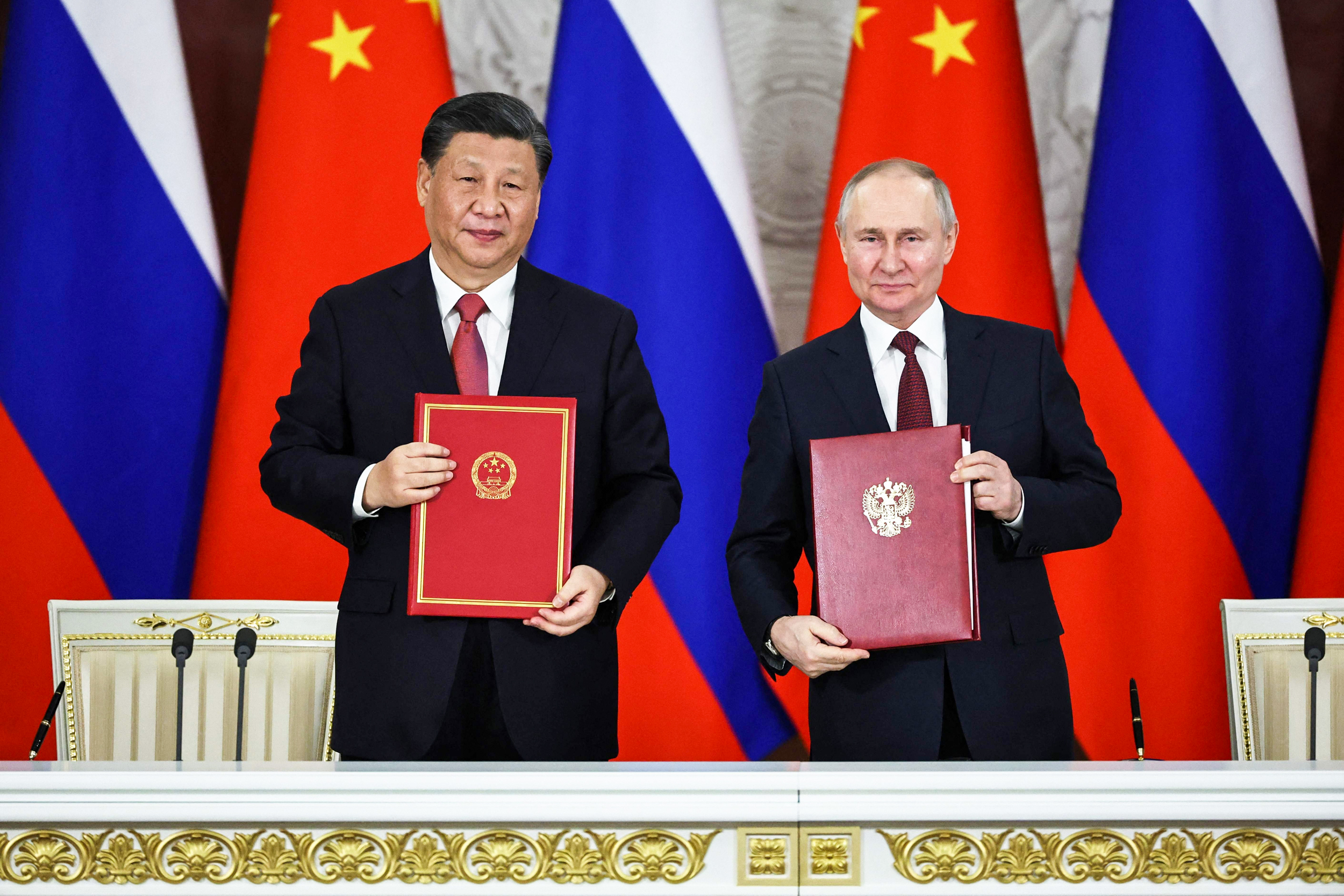

No, vratimo se na sinoruski sporazum od prije neki dan. Analize rezultata posjete predsjednika Kine Xi Jinpinga Moskvi još traju. Neki smatraju da je ona bila demonstracija jedne projekcije buduće geopolitičke, tzv. multipolarne podjele svijeta. Rusija i Kina smatraju se ekonomski kompatibilnim zemljama. Međutim, u tom, da li strateškom savezništvu Kina je jači partner pa može diktirati uvjete. Jedan od poznatih dijelova dogovora između autoritarnih vođa Kine i Rusije jeste postepena zamjena eura i dolara – koji su još uvijek glavne valute kojima te dvije zemlje trguju – kineskom valutom juanom (odnosno njegovim vanjskotrgovinskim segmentom – renminbijem). Time obje zemlje žele postati manje ovisne o dolaru i osnažiti vlastite valute. Putin je izjavio da su „oni za korištenje kineskog juana u plaćanjima između Rusije i azijskih zemalja, Afrike, Latinske Amerike...“

Rusija, dakle, želi da ulogu glavne valute u međunarodnim plaćanjima od dolara i eura preuzme kineski juan. Ruska centralna banka od 2018. je povećavala udio juana u svojim rezervama. Krajem 2021, prema analizi MMF-a, trećina svih deviznih rezervi država u juanima nalazila se u Rusiji. Ruska tranzicija prema diversifikaciji rezervi valuta i međunarodnih plaćanja ovim je dogovorom samo opečaćena i dio je globalnih tendencija, posebno zemalja ekonomskog Juga koje imaju mnogo loših iskustava s punim oslanjanjem na dolar. Proces je spor, ali trajan i odgovara postepenoj tranziciji s unipolarnog na multipolarni poredak, koji priželjkuju mnoge zemlje, zasićene odljevom svog bogatstva na dolarske injekcije u SAD i druge berze.

O dedolarizaciji svjetske i nacionalnih ekonomija raspravlja se desetljećima. Dominaciju američke valute međunarodnoj trgovini mnogi vide kao manifestaciju unipolarnosti, činjenice da su SAD dominantna ekonomska sila. Prva rusko-kineska ekonomska inicijativa, zasnovana u dobroj mjeri na idejama turskog lidera Necmettina Erbakana, jeste Šangajski forum, odnosno još nedovoljno formalizirana ekonomska euroazijska zajednica koja je prva inicirala aktivnost na dedolarizaciji međunarodne trgovine. Rast prisutnosti američkog dolara u svjetskoj ekonomiji koji je rezultirao njegovom dominacijom počeo je nakon Prvog svjetskog rata i stvarne američke pobjede nakon uključenja na strani Antante 1917.

Evropske, iako još uvijek kolonijalno-pljačkaške ekonomije bile su uništene tim ratom, međusobnim zvjerskim klanjem oko tuđih i vlastitih teritorija i resursa, te kreditima koje su plaćale i zlatom, ovisne o američkoj. Dolarska dominacija formalno je priznata pomenutim sporazumom iz Bretton Woodsa 1944, kojim je odlučeno da, za potrebe obnove potpuno razrušene Evrope u još jednom njenom kolonijalističkom klanju, sve valute imaju fiksan tečaj prema dolaru i da se po njemu mogu zamijeniti za dolare, a američki dolar će se moći mijenjati za zlato, po tečaju 35 dolara za finu uncu zlata, čime je posredno održan sistem zlatne rezerve za međunarodna plaćanja. Time je i rasla potražnja za dolarima i njegovo daljnje nametanje ostatku svijeta, jer su i svi razvojni krediti Svjetske banke i MMF-a (također institucija iz Bretton Woodsa) bili nominirani u dolarima.

Taj sistem je postao problematičan zbog dva procesa. Ekonomije Japana i zapadne Evrope su se nakon dvadesetak godina oporavile od posljedica Drugog svjetskog rata, a zbog porasta životnog standarda i prihoda, te inflacije, rasle su težnje za liberalizacijom finansijskog tržišta i dekriminalizacijom spekulacija.

Tako je Nixonova administracija 1971. godine ukinula tzv. konvertibilnost dolara u zlato, odnosno fiksan tečaj dolara prema zlatu, čime je napušteno sidro svjetskog finansijskog i monetarnog sistema i postepeno su, do 1974. uvedeni tzv. plutajući tečajevi valuta i uspostavljen sistem trgovine novcem i njegovim derivativima. Napušten je definitivno standard zlatne rezerve kojim su se vršila međunarodna poravnanja, odnosno plaćali deficiti platnih bilansa. To je, od tada do danas proizvelo čitav niz manjih i većih finansijskih kriza koje su rezultirale prelijevanjem spekulantskih dugova iz privatnog na javni sektor, odnos iz finansijskog na realni ekonomski sektor. Međutim, zbog tadašnje snage američke ekonomije i njezine dominacije najveći dio trgovačkih i drugih transakcija, posebno naftnih i kreditnih, odvijao se u dolarima, a centralne banke su u njima držale najviše deviznih rezervi.

Od početka ovog milenija udio zajedničke evropske valute eura počinje rasti i zauzima oko 20 posto svih deviznih rezervi centralnih banaka. Danas se u američkim dolarima nalazi 59 posto deviznih rezervi centralnih banaka, cca 10 posto manje nego prije dvadeset godina. To povjerenje u „siguran“ dolar nagoni trgovce i spekulante da pažljivo prate saopćenja američkih Federalnih rezervi o eskontnim stopama jer one diktiraju odnos ponude i potražnje novca, plutajuće tečajeve valuta, kreditnu politiku međunarodnih banaka, i u dobrom dijelu svijeta utječu na balans vanjskotrgovinskog i platnog bilansa. Bolno svjedočanstvo tog utjecaja (u ovom slučaju negativnog) jeste dizanje stope Federalnih rezervi za 15 postotnih poena 1979, što je izazvalo krizu otplate kredita tzv. trećeg svijeta, odnosno tadašnjih zemalja u razvoju, pa i bivše Jugoslavije, čime su generirane ekonomske krize širokih razmjera, a mnoge su države potonule u politički haos. Treća najjača svjetska rezervna valuta jeste japanski jen, a četvrta britanska funta, koja je prije Prvog svjetskog rata i u razdoblju između dva svjetska rata bila najzastupljenija svjetska valuta. Sve ostale valute čine 10 posto svjetskih deviznih rezervi, a među njima je vodeći kineski juan (renminbi) s 2.76 posto.

Udio plaćanja dolarom u međunarodnoj trgovini iznosio je 45.4 posto, a eurom 33.34 posto. Treća valuta kojom se najviše plaća u svijetu, britanska funta, sudjeluje s manje od 5 posto. Slijede japanski jen (4.26 posto), kanadski dolar (2.23 posto), švicarski franak (1.57 posto), australijski dolar (1.37 posto) i tek onda kineski juan s 1.33 posto udjela u svjetskim transakcijama preko SWIFT-a, koji koristi većina finansijskih institucija u SAD-u, EU i Kini, iz kojeg je Rusija izbačena nakon agresije na Ukrajinu. Kako ne koriste sve institucije SWIFT jer ne žele biti centralno kontrolirane, procjenjuje se udio svjetskih plaćanja kineskom valutom, kada se transakcijama koje se evidentiraju preko SWIFT-a dodaju one koje ga ne koriste, iznosi oko 3 posto. Zanimljivo je da Kina više koristi dolare i eure u međunarodnoj trgovini nego juan, iako udio nacionalne valute raste, posebno širenjem programa Put i pojas u Afriku i Aziju te neke zemlje Evrope.

Juan nije potpuno konvertibilan kao dolar i euro, pa i jen i funta. Neki analitičari smatraju da se, u uvjetima relativno slobodne trgovine novcem, juanu globalno slabo vjeruje. Na Forex valutnom tržištu juan sudjeluje s manje od 3 posto, dok je dolar zastupljen s preko 70. Naime, da bi se vjerovalo kineskoj valuti, država treba olabaviti brojne monetarne i finansijske kontrole, a Komunistička partija Kine teško se odriče mehanizama kojima može direktno upravljati nacionalnom valutom, što je iz današnje perspektive problematično, ali niti globalnom zapadu to nije bilo neobično prije pedesetak godina.

Zemlje BRICS-a (Brazil, Rusija, Indija, Kina i Južna Afrika) su od prvog samita 2009. u Jekaterinburgu pozivale na uspostavu novog svjetskog monetarnog sistema. Već sljedeće godine na samitu u Brazilu otvoreno se kritizirala dominacija dolara. Članice BRICS-a nisu u ovih petnaestak godina iznjedrile alternativu. Dominantan koncept bio je stvaranje posebne međunarodne valute, koju neće kontrolirati nijedna država pojedinačno. Nešto slično Gadafijevom prijedlogu. Rusija u deviznoj tranziciji prednjači jer se od početka agresije na Ukrajinu do danas trećina plaćanja ruskog izvoza povećala s 10 na 33 posto. Nakon sve strožijih ekonomskih i finansijskih sankcija Rusija je bila prisiljena uvesti brojne kontrole da bi održala stabilan tečaj prema dolaru i euru. U tome je djelimično uspjela, ali se zatvorila za strane investicije i prihode te ih zamijenila izvozom u druge zemlje koje nisu proglasile sankcije s plaćanjima mimo dvije glavne rezervne i platežne valute, po nižim cijenama, naravno.

Kina, kako kaže ekonomski komentator Branimir Perković, može koristiti svoju valutu da bi „namjestila“ bolje uvjete trgovine s Rusijom. Rusija je prihvatila da njezin rubalj ne može biti „jači“ u odmjeravanju valutnih snaga, pogotovo zbog strogih kapitalnih kontrola uspostavljenih da se zaustavi pad tečaja rublje. Iako je čak trećina ruskih plaćanja u juanima, s obzirom na nevelik udio Rusije u svjetskom obujmu uvoza i izvoza, 2,21 i 1,35 posto (izvor WTO, Izvještaj za 2022), to ne ubrzava globalnu tranziciju na juan. Ali, pokazuje trend i primjer je drugim zemljama, nezadovoljnim ili američkim politikama (prema Palestini, mnogim zemljama Južne Amerike i Azije) ili koje su zbog dolarske dominacije na neto gubitku ili koje vide šta se upravo sada događa s razvijenim evropskim realnim ekonomijama (masovni štrajkovi u Francuskoj, Njemačkoj, Danskoj, Nizozemskoj, Britaniji) kao rezultatu najnovije sistemske krize u bankarskom sektoru, bez obzira na moguće uplive izvana (iz Rusije, konkretno) u smislu radikalizacije protesta i političke destabilizacije.

Kojim će se tempom ova globalna monetarna tranzicija događati, nemoguće je predviđati, ali će ona biti u funkciji trenda multipolarizacije svijeta, odnosno svjetskog poretka. Ili haosa.